23 kwietnia 2026 r. Trybunał Sprawiedliwości Unii Europejskiej wydał bardzo ważny wyrok w sprawie C-744/24, dotyczącej kredytów konsumenckich oraz sposobu naliczania odsetek przez banki.

Wyrok ten jest jednoznacznie korzystny dla konsumentów i ma istotne znaczenie dla spraw dotyczących sankcji kredytu darmowego. Trybunał potwierdził bowiem zasadność jednego z głównych zarzutów podnoszonych już od paru lat w tego typu sprawach: bank nie powinien naliczać odsetek od kwot, które nie zostały faktycznie wypłacone konsumentowi, lecz zostały przeznaczone na pokrycie kosztów kredytu, takich jak prowizja, składka ubezpieczeniowa czy inne opłaty okołokredytowe.

Mówiąc prościej: jeżeli konsument zawierał umowę kredytu, a bank doliczał do kredytu dodatkowe koszty, po czym naliczał od nich odsetki tak, jakby były one normalnie wypłaconym kapitałem, to TSUE uznał taką praktykę za niezgodną z prawem unijnym.

Dlaczego ten wyrok jest tak ważny?

Sprawa C-744/24 nie była pierwszą sprawą dotyczącą sankcji kredytu darmowego, która trafiła do Trybunału. Wcześniej przed TSUE kierowano już pytania dotyczące podobnych problemów, w tym m.in.:

• sprawa C-678/22, Profi Credit Polska – wniosek krakowskiego sądu z dnia 3 listopada 2022 r.,

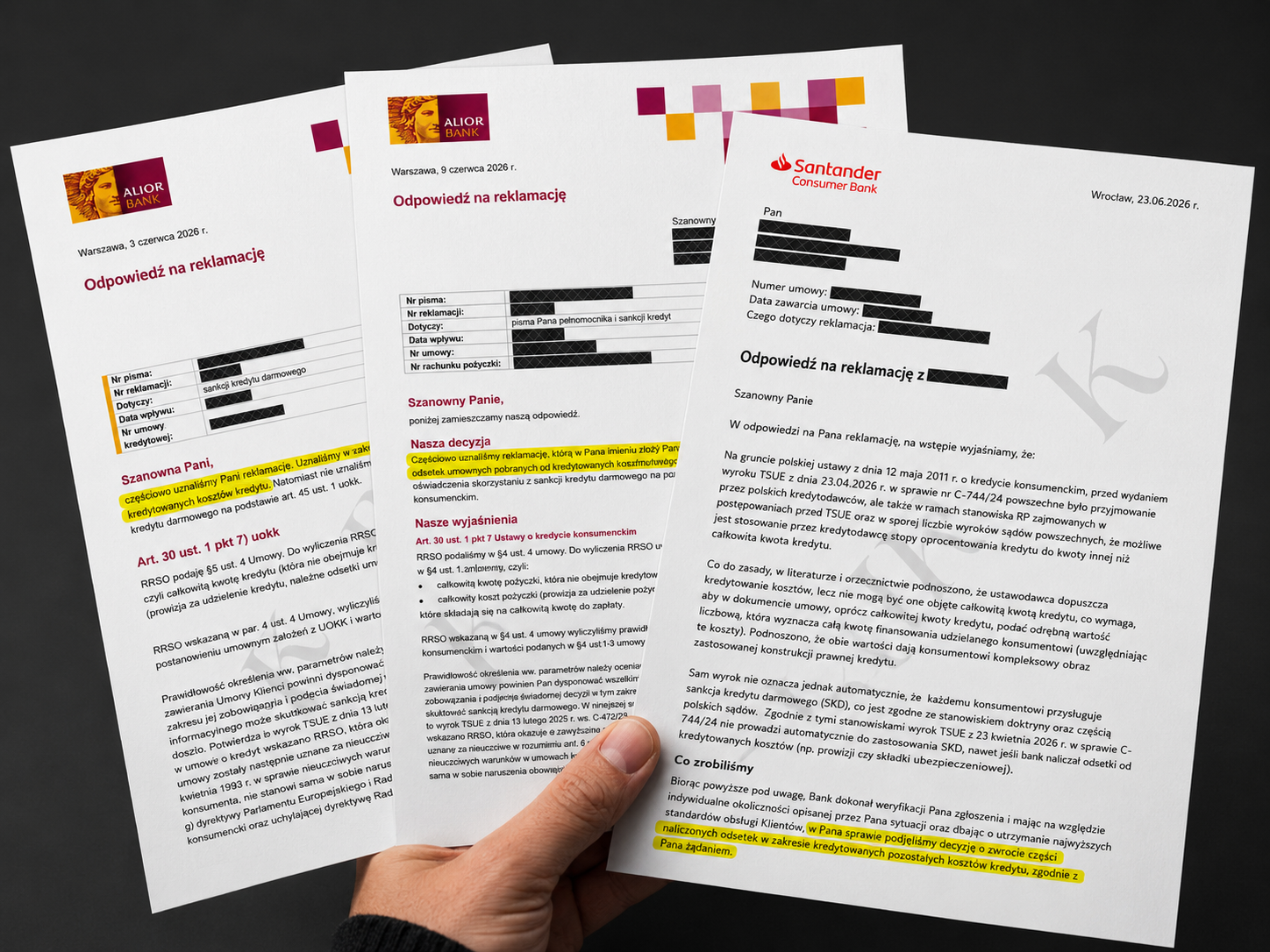

• sprawa C-71/24, Alior Bank – wniosek krakowskiego sądu z dnia 30 stycznia 2024 r.,

• sprawa C-180/24, Santander Consumer Bank – wniosek poznańskiego sądu z dnia 6 marca 2024 r.,

• C-566/24, Helpfind Recovery – wniosek łódzkiego sądu z dnia 21 sierpnia 2024 r.

W praktyce jednak żadna z ww. spraw nie doczekała się rozstrzygnięcia Trybunału, ponieważ banki w całości uznawały roszczenia lub podejmowały działania prowadzące do zakończenia postępowań krajowych. Przyczyna takiej strategii pozostawała jednakowa: przez poddanie się banku w danej sprawie, TSUE nie miał możliwości wypowiedzieć się wprost co do kluczowego problemu, czyli naliczania odsetek od kredytowanych kosztów kredytu (co bezpośrednio przełożyłoby się na wszystkie toczące się postępowania).

Sprawa C-744/24 była więc szczególna, ponieważ po pierwsze dotrwała do wyroku i po drugie pozwoliła Trybunałowi jednoznacznie odpowiedzieć na pytanie, które od dłuższego czasu miało ogromne znaczenie dla tysięcy spraw.

Czego dotyczyła sprawa C-744/24?

Sprawa dotyczyła konsumenta, który zawarł z bankiem umowę kredytu konsumenckiego. Część kwoty kredytu została przeznaczona na pokrycie kosztu ubezpieczenia kredytu (ok. 17 tys. zł). Problem polegał na tym, że bank naliczał odsetki nie tylko od kwoty faktycznie wypłaconej konsumentowi (ok. 133 tys. zł), ale również od tej części kredytu, która została przeznaczona właśnie na koszt ubezpieczenia. Bank naliczał więc odsetki od łącznej kwoty 150 tys. zł, mimo że konsument “na rękę” otrzymał 133 tys. zł.

Konsument zakwestionował taką praktykę i domagał się zastosowania ochrony przewidzianej w ustawie o kredycie konsumenckim, w tym możliwości zastosowania sankcji kredytu darmowego, czyli rozliczenia kredytu bez odsetek i innych kosztów.

Sąd rejonowy w Włodawie zapytał tej sprawie TSUE, czy bank może stosować oprocentowanie również do kosztów kredytu, które nie zostały realnie wypłacone konsumentowi.

Co orzekł TSUE?

Trybunał odpowiedział, że nie.

TSUE wskazał, że pojęcie „całkowitej kwoty kredytu” oraz pojęcie „całkowitego kosztu kredytu” są od siebie odrębne. „Kwota wypłacona” odpowiada pojęciu “całkowitej kwocie kredytu”, a więc nie można do niej zaliczać kosztów, które konsument ma ponieść w związku z zawarciem umowy, takich jak ubezpieczenie, prowizja czy inne opłaty. Dzięki temu oprocentowanie może być stosowane wyłącznie do kwot, które konsument realnie otrzymał do dyspozycji.

Konkluzja wyroku brzmi:

“Artykuł 3 lit. g) i j) dyrektywy Parlamentu Europejskiego i Rady 2008/48/WE z dnia 23 kwietnia 2008 r. w sprawie umów o kredyt konsumencki oraz uchylającej dyrektywę Rady 87/102/EWG, zmienionej dyrektywą Parlamentu Europejskiego i Rady (UE) 2021/2167 z dnia 24 listopada 2021 r., w związku z art. 10 ust. 2 tej dyrektywy, należy interpretować w ten sposób, że: stoi on na przeszkodzie włączeniu do umów o kredyt konsumencki warunków przewidujących stosowanie stopy oprocentowania nie tylko do całkowitej kwoty kredytu, lecz również do kwot przeznaczonych na pokrycie kosztów związanych z tym kredytem i wchodzących w związku z tym w skład całkowitego kosztu kredytu ponoszonego przez konsumenta.”

Oznacza to, że bank nie może traktować kosztów kredytu tak, jakby były kwotą faktycznie oddaną konsumentowi do dyspozycji, a następnie pobierać od nich odsetek.

Dlaczego ma to znaczenie dla spraw o sankcję kredytu darmowego?

Sankcja kredytu darmowego polega na tym, że w przypadku określonych naruszeń obowiązków informacyjnych przez kredytodawcę konsument może domagać się rozliczenia kredytu bez odsetek i innych kosztów. W takim przypadku konsument powinien zwrócić bankowi wyłącznie kapitał, czyli kwotę faktycznie otrzymaną.

Wyrok TSUE potwierdza, że sposób przedstawienia kosztów kredytu i sposób naliczania odsetek mają kluczowe znaczenie. Jeżeli bank naliczał odsetki od kwot, które nie były realnie wypłacone konsumentowi, wzmacnia to argumentację konsumenta w sprawie o sankcję kredytu darmowego.

Nie oznacza to jednak, że każda sprawa odbywa się automatycznie. Każda umowa wymaga indywidualnej analizy. Trzeba sprawdzić jej treść, sposób opisania całkowitej kwoty kredytu, całkowitego kosztu kredytu, RRSO, odsetek oraz opłat dodatkowych.

Dlaczego wyroki TSUE są tak ważne dla polskich sądów?

TSUE nie rozstrzyga bezpośrednio konkretnej sprawy konsumenta przed polskim sądem. Trybunał wyjaśnia jednak, jak należy rozumieć przepisy prawa unijnego. Następnie sądy krajowe powinny stosować tę wykładnię w podobnych sprawach.

W praktyce oznacza to, że wyrok TSUE staje się bardzo ważnym punktem odniesienia dla sądów we wszystkich państwach członkowskich. Sąd krajowy, rozpoznając sprawę konsumenta przeciwko bankowi, powinien brać pod uwagę to, jak TSUE wyjaśnił przepisy dyrektywy o kredycie konsumenckim.

Dobrym przykładem jest przełomowa dla spraw frankowych sprawa Państwa Dziubak, czyli wyrok TSUE z 3 października 2019 r. w sprawie C-260/18. Orzeczenie to de facto przyczyniło się do masowego unieważniania takich umów prze sądy.

Pełna treść wyroku: Dziennik Urzędowy UE: sprawa C-744/24

Co to oznacza dla Państwa?

Jeżeli posiadają Państwo kredyt konsumencki, kredyt gotówkowy, kredyt konsolidacyjny albo pożyczkę, w której bank doliczył prowizję, ubezpieczenie lub inne koszty do kwoty kredytu, a następnie naliczał od tej powiększonej kwoty odsetki, warto przeanalizować umowę pod kątem sankcji kredytu darmowego. Bardzo możliwe, że w takim wypadku mogą się Państwo starać o zwrot z banku wszystkich poniesionych kosztów kredytowych.

Śledź nas na:

.png)

.png)

.png)