— W danych sektorowych w ostatnich miesiącach widać rozdźwięk między nową sprzedażą kredytów konsumpcyjnych a saldem tych kredytów. To sugeruje, że banki w większym stopniu prowadziły konsolidację tych kredytów — mówi Maciej Marcinowski, wiceszef zespołu analityków Trigon Domu Maklerskiego.

Źródło: Business Insider

Konsolidacja nie zawsze jest jednak opłacalna.

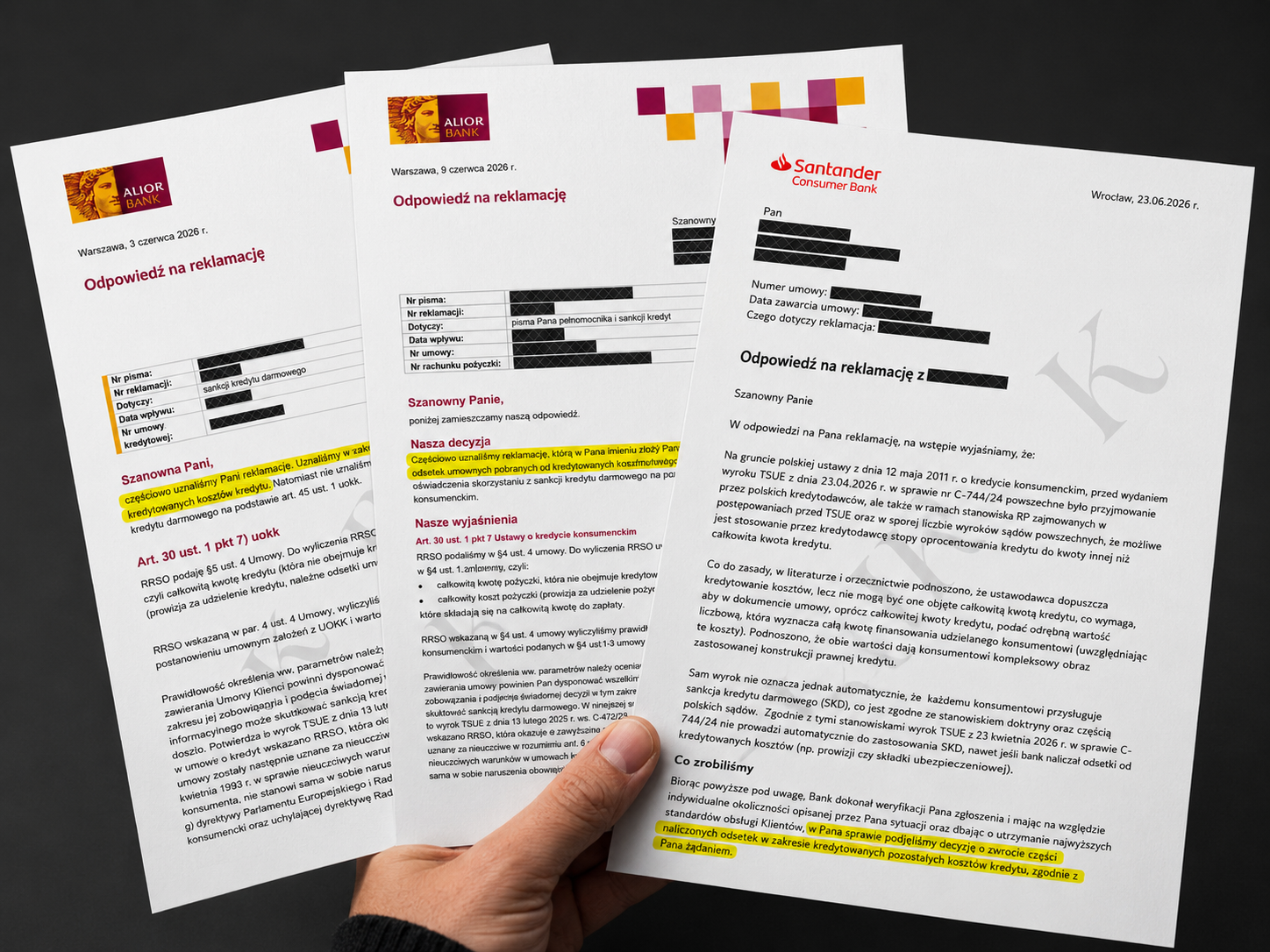

PKO BP, Alior, Santander, Millennium oraz inne banki komercyjne mają pełną świadomość, że liczne zawarte przez nie umowy kredytów konsumenckich obarczone są poważnymi uchybieniami prawnymi i formalnymi. Wiedzą również, że klient ma ustawowe prawo do ich skutecznego zakwestionowania, korzystając z instytucji Sankcji Kredytu Darmowego (art. 45 ustawy o kredycie konsumenckim), co pozwala na ograniczenie zobowiązania wyłącznie do zwrotu kapitału - bez odsetek, prowizji czy opłat dodatkowych.

Właśnie dlatego banki intensyfikują swoje działania „prewencyjne”:

– kontaktują się z klientami telefonicznie,

– proponują „korzystne” konsolidacje,

– zachęcają do zawierania nowych umów lub aneksów,

– oferują częściowy zwrot prowizji jako rzekomy gest dobrej woli.

Nie są to jednak działania podyktowane interesem klienta.Jest to celowa próba minimalizacji ryzyka prawnego oraz ograniczenia możliwości dochodzenia roszczeń z tytułu nieprawidłowo zawartych umów.

Co traci klient, który podpisze nową umowę bez konsultacji?

– możliwość skorzystania z Sankcji Kredytu Darmowego po upływie rocznego terminu od daty zawarcia nowej umowy,

– realną szansę odzyskania od kilkunastu do nawet kilkudziesięciu tysięcy złotych,

– możliwość przekształcenia kredytu w zobowiązanie w 100% kapitałowe – bez jakichkolwiek odsetek i kosztów dodatkowych,

– kontrolę nad sytuacją prawną, którą bezpowrotnie oddaje w ręce banku.

A co zyskuje bank?

Niewielkie zmniejszenie marży, przy jednoczesnym zabezpieczeniu się przed koniecznością zwrotu jakichkolwiek środków. Rekordowe zyski sektora bankowego pozostają więc nienaruszone, a ryzyko odpowiedzialności – zneutralizowane.

Jeżeli już otrzymałeś, bądź otrzymasz telefon z banku, w którym instytucja dobrowolnie proponuje zwrot części prowizji i konsolidację dotychczasowej umowy, powinno to wzbudzić Twoją czujność. Banki nie działają w ten sposób bez powodu - szczególnie w sytuacji, gdy na stole leży możliwość skorzystania przez klienta z Sankcji Kredytu Darmowego. Bank doskonale zdaje sobie sprawę, która umowa jest błędna i niesie za sobą ryzyko prawne.

Do naszej kancelarii zgłasza się coraz więcej klientów, którzy otrzymali takie propozycje "nie do odrzucenia". Dzięki trzeźwej ocenie sytuacji i wsparciu naszych prawników, odzyskują środki, które bank próbował zatrzymać. Łączna wartość potencjalnych roszczeń z tytułu SKD, które obsługujemy, sięga już milionów złotych - zapraszamy więc do bezpłatnej analizy Twojej umowy.

Śledź nas na:

.png)

.png)

.png)