W ostatnich latach wyroki Trybunału Sprawiedliwości Unii Europejskiej coraz częściej pojawiają się w debacie dotyczącej sporów konsumentów z instytucjami finansowymi. Dla wielu kredytobiorców skrót „TSUE” stał się rozpoznawalny przede wszystkim przy okazji spraw frankowych, sankcji kredytu darmowego, sporów dotyczących wskaźnika WIBOR czy roszczeń o zwrot prowizji. Warto jednak uporządkować jedną podstawową kwestię: TSUE nie jest instytucją, która wydaje luźne opinie, komentarze albo sugestie dla sądów krajowych. Trybunał pełni określoną funkcję w systemie prawa Unii Europejskiej. Jego zadaniem jest zapewnienie jednolitej wykładni i stosowania prawa unijnego we wszystkich państwach członkowskich. Oficjalnie TSUE wskazuje, że jego orzeczenie dotyczące prawa UE jest ostateczne i wiążące, a sąd krajowy powinien zastosować odpowiedź Trybunału; inne sądy w Unii również powinny ją uwzględniać w podobnych sprawach. Nie oznacza to, że Trybunał zastępuje sąd krajowy. TSUE nie analizuje całej umowy za sąd, nie przesłuchuje stron i nie wydaje rozstrzygnięcia co do konkretnego żądania pozwu. Jego rola jest inna: wyjaśnia, jak należy rozumieć przepisy prawa Unii Europejskiej, gdy ich wykładnia ma znaczenie dla rozstrzygnięcia sprawy.

Jednym z najważniejszych mechanizmów tej współpracy jest pytanie prejudycjalne. Sąd krajowy, który ma wątpliwość dotyczącą interpretacji prawa UE, może zwrócić się do TSUE o wyjaśnienie. Trybunał odpowiada na pytanie prawne, a następnie sąd krajowy stosuje tę odpowiedź do konkretnego stanu faktycznego. To właśnie dzięki temu podobne problemy prawne powinny być rozwiązywane według jednolitego standardu, niezależnie od tego, czy sprawa toczy się w Polsce, Niemczech, Hiszpanii czy Francji.

Znaczenie orzeczeń TSUE szczególnie wyraźnie widać w sprawach konsumenckich. Konsument, który spiera się z bankiem, co do zasady nie znajduje się w równorzędnej pozycji organizacyjnej, informacyjnej ani finansowej. Bank dysponuje profesjonalnym zapleczem, wzorcami umownymi, działami prawnymi i procedurami, których przeciętny konsument nie tworzył i często nie miał realnej możliwości negocjować. Dlatego prawo Unii Europejskiej przywiązuje tak dużą wagę do tego, aby ochrona konsumenta była skuteczna, a nie wyłącznie formalna. W tym sensie TSUE pomaga kształtować linię orzeczniczą sądów krajowych. Nie poprzez narzucanie gotowego rozstrzygnięcia każdej sprawy, ale poprzez wyznaczanie standardu interpretacyjnego. Jeżeli Trybunał wyjaśnia, jak należy rozumieć określone pojęcie albo mechanizm prawa konsumenckiego, jego wykładnia staje się punktem odniesienia dla sądów rozpoznających analogiczne zagadnienia. Nie można przy tym sprowadzać wyroków TSUE do roli argumentu „jednej ze stron”. Wyrok prejudycjalny nie jest prywatną opinią prawną, stanowiskiem procesowym ani komentarzem eksperckim. Jest elementem systemu prawa UE, który ma zapewnić jego jednolite i skuteczne stosowanie. Jeżeli więc sąd krajowy rozpoznaje sprawę dotyczącą mechanizmu podobnego do tego, który był przedmiotem wykładni Trybunału, powinien tę wykładnię realnie uwzględnić w swojej analizie. Nie oznacza to automatyzmu. Wyrok TSUE nie sprawia, że każda sprawa konsumenta musi zakończyć się wygraną. Sąd krajowy nadal bada treść konkretnej umowy, ustala fakty, ocenia dowody i analizuje żądanie pozwu. Różnica polega jednak na tym, że sąd nie działa w próżni. Jeżeli TSUE wyjaśnił, jak należy rozumieć dany przepis prawa Unii, to ta wykładnia powinna być częścią procesu stosowania prawa.

Nierespektowanie wykładni TSUE może mieć poważne konsekwencje. Po pierwsze, może prowadzić do zakwestionowania orzeczenia w ramach dostępnych środków zaskarżenia. Po drugie, w określonych przypadkach może otwierać drogę do odpowiedzialności państwa za naruszenie prawa UE, także wtedy, gdy naruszenie wynika z orzeczenia sądu ostatniej instancji. Taki kierunek wynika m.in. z orzecznictwa TSUE dotyczącego odpowiedzialności państwa członkowskiego za szkodę wyrządzoną jednostce naruszeniem prawa Unii.

C-744/24 jako praktyczny przykład znaczenia wykładni TSUE

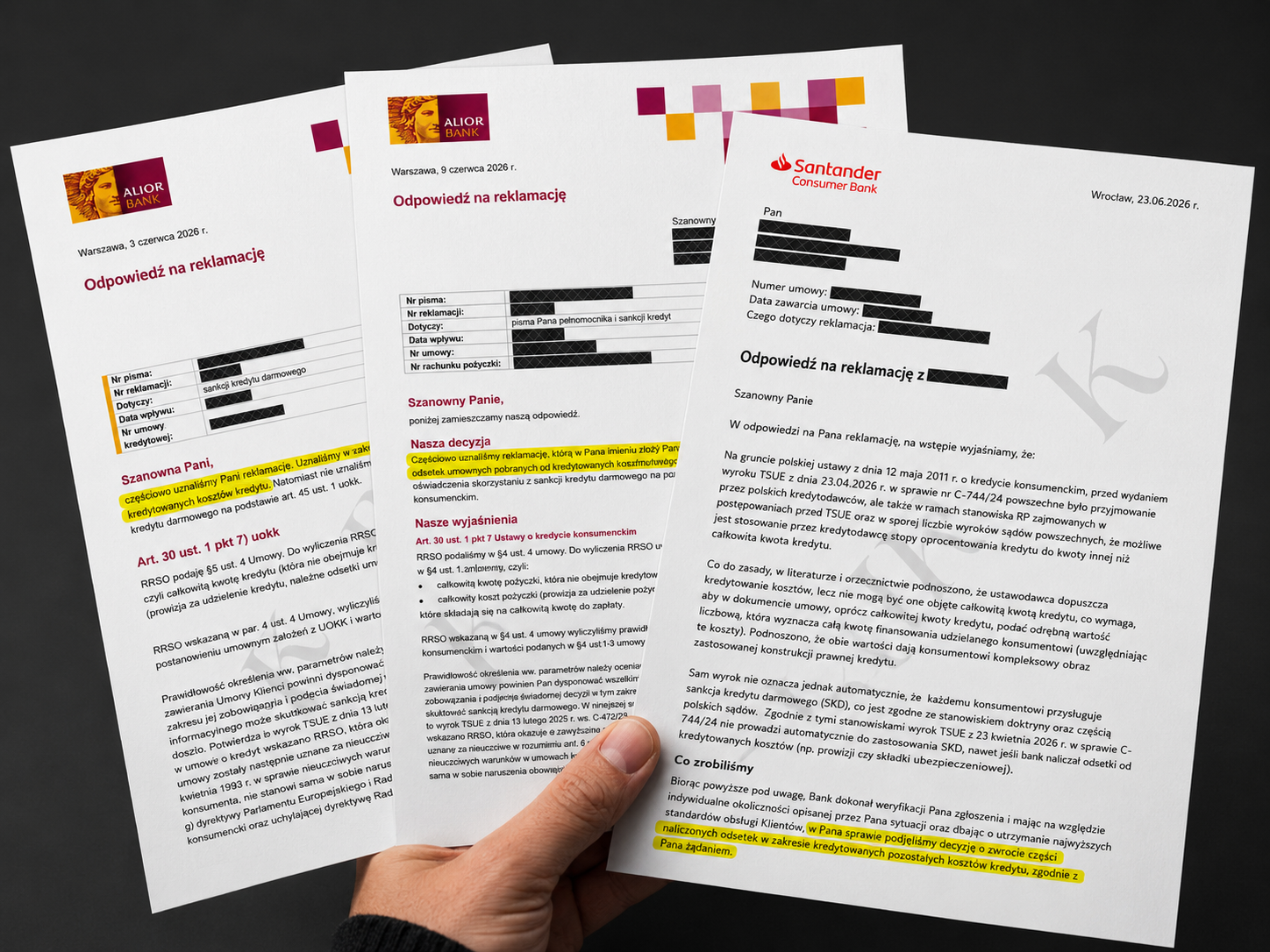

Dobrym przykładem jest wyrok TSUE w sprawie C-744/24, który dotyczył jednego z kluczowych problemów występujących w umowach kredytów konsumenckich: naliczania odsetek od kredytowanych kosztów, takich jak prowizja czy ubezpieczenie. Trybunał wskazał, że bank nie może pobierać odsetek od kwot przeznaczonych na pokrycie kosztów kredytu, jeżeli kwoty te nie zostały realnie udostępnione konsumentowi jako kapitał. Również Rzecznik Finansowy po wyroku podkreślił, że pobieranie odsetek od środków, które nigdy nie trafiły do dyspozycji klienta, stanowi nieprawidłową praktykę prowadzącą do zawyżenia zysku kredytodawcy.

W praktyce problem dotyczy sytuacji, w której część kwoty wskazanej w umowie nie zostaje faktycznie wypłacona konsumentowi ani oddana mu do swobodnej dyspozycji, lecz zostaje przeznaczona na pokrycie kosztów związanych z kredytem, takich jak prowizja, ubezpieczenie albo inne opłaty. Następnie od tak skonstruowanej kwoty bank nalicza odsetki, stosując umowną stopę oprocentowania również do kosztów kredytu, a nie wyłącznie do kapitału rzeczywiście udostępnionego konsumentowi. Właśnie taki mechanizm został zakwestionowany w sprawie C-744/24. Trybunał przypomniał, że całkowita kwota kredytu i całkowity koszt kredytu to kategorie rozłączne. Skoro więc określona kwota służy pokryciu kosztu kredytu, nie może być jednocześnie traktowana jak kapitał wypłacony konsumentowi i objęta oprocentowaniem na takich samych zasadach. Problem nie polega zatem na samym rozłożeniu kosztu w czasie, lecz na tym, że koszt kredytu zostaje włączony do podstawy naliczania odsetek, co wpływa na ekonomiczny ciężar zobowiązania oraz na informacje przedstawione konsumentowi o rzeczywistej cenie kredytu.

Można to zobrazować prostym przykładem. Jeżeli bank wskazuje w umowie, że „kwota kredytu” wynosi 60 000 zł, ale konsument realnie otrzymuje do dyspozycji 50 000 zł, a pozostałe 10 000 zł zostaje przeznaczone na prowizję, ubezpieczenie albo inną opłatę, od której bank dodatkowo nalicza odsetki, to konsument otrzymuje zniekształcony obraz ceny kredytu. Formalnie cała kwota może wyglądać jak kapitał, ale ekonomicznie jej część stanowi koszt kredytu. I właśnie w tym miejscu pojawia się deficyt informacyjny. Nie chodzi wyłącznie o to, czy konsument otrzymał tabelę, harmonogram albo zestawienie kosztów. Chodzi o to, czy informacje przekazane konsumentowi odzwierciedlały rzeczywistą konstrukcję ekonomiczną umowy. Jeżeli koszt kredytu zostaje przedstawiony jak kapitał i dodatkowo objęty oprocentowaniem, to konsument nie otrzymuje prawidłowego obrazu ceny pieniądza, całkowitego kosztu kredytu ani całkowitej kwoty do zapłaty. W takim ujęciu trudno bronić tezy, że pobieranie odsetek od kredytowanych kosztów jest niedopuszczalne, ale jednocześnie nie wpływa na sytuację informacyjną konsumenta. Skoro wadliwy jest mechanizm, na którym oparto kalkulację ceny kredytu, to wadliwy również jest obraz zobowiązania przedstawiony konsumentowi.

A co w sytuacji, w której bank pobiera odsetki od prowizji, a więc umowa opiera się na mechanizmie uznanym za niedopuszczalny, przy jednoczesnym braku wyraźnej informacji, że odsetki naliczane są również od kwoty powiększonej o prowizję, ubezpieczenie albo inne koszty kredytu? Czy w takim przypadku nadal można twierdzić, że nie dochodzi do deficytu informacyjnego po stronie konsumenta? Zwłaszcza jeżeli taka praktyka nie ma charakteru incydentalnego, lecz była powielana w wielu umowach według tego samego schematu.

I tutaj właśnie ujawnia się praktyczne znaczenie pytania:

Po co jest Trybunał?

Wyrok TSUE w sprawie C-744/24 nie jest zaproszeniem do dyskusji o tym, czy bankom wolno naliczać odsetki od kosztów kredytu. Jest odpowiedzią Trybunału na konkretny problem prawny: czy konsument może być obciążany odsetkami od kwot, które nie stanowią realnie udostępnionego mu kapitału, lecz koszt kredytu. Dlatego w sprawach dotyczących kredytowanych prowizji, ubezpieczeń i innych kosztów sąd krajowy nie powinien traktować C-744/24 jako pobocznego argumentu strony. To punkt odniesienia dla oceny zgodności mechanizmu umownego z prawem Unii Europejskiej.

W tym miejscu ujawnia się zasadniczy problem z tezą, że „pobieranie odsetek od kredytowanych kosztów jest niedopuszczalne, ale nie skutkuje powstaniem deficytu informacyjnego po stronie konsumenta”. Jeżeli mechanizm wpływający na cenę kredytu zostaje uznany za niedopuszczalny, to trudno jednocześnie przyjmować, że informacja o tej cenie pozostaje prawidłowa. Zanim wyrok TSUE zostanie potraktowany jako nieistotny dla konkretnej sprawy, warto więc zadać pytanie wykraczające poza jednostkowy spór: co dzieje się z ochroną konsumenta, jeżeli sąd krajowy nie uwzględnia wykładni prawa europejskiego w sprawie dotyczącej analogicznego mechanizmu?

Bo jeżeli wadliwa konstrukcja ekonomiczna kredytu nie wpływa ani na ocenę informacji przekazanych konsumentowi, ani na odpowiedzialność kredytodawcy, to powstaje pytanie, kiedy taka ochrona miałaby realnie zadziałać. Bo konsekwencją nie jest tylko oddalenie jednego powództwa. Konsekwencją może być utrwalenie praktyki, którą Trybunał uznał za sprzeczną ze standardem prawa UE. Konsekwencją może być osłabienie funkcji pytań prejudycjalnych. Konsekwencją może być sytuacja, w której konsument formalnie ma ochronę, ale praktycznie nie może z niej skorzystać. A wtedy problem przestaje dotyczyć wyłącznie banku i kredytobiorcy. Zaczyna dotyczyć jakości stosowania prawa.

Dlatego wyrok TSUE to nie sugestia. To standard interpretacyjny, który w sprawach konsumenckich może decydować o tym, czy ochrona wynikająca z prawa Unii Europejskiej jest realna, czy tylko dekoracyjna. C-744/24 pokazuje to szczególnie wyraźnie: jeżeli Trybunał wypowiada się o mechanizmie naliczania odsetek od kosztów kredytu, to sąd krajowy rozpoznający analogiczny mechanizm powinien się z tą wykładnią rzeczywiście zmierzyć.

Pytanie „po co jest Trybunał?” nie jest więc pytaniem teoretycznym. W sprawach takich jak C-744/24 odpowiedź jest bardzo konkretna: po to, aby prawo Unii Europejskiej nie kończyło się na tekście dyrektywy, lecz przekładało się na realną ochronę konsumenta w sporze z profesjonalnym uczestnikiem rynku finansowego.

Śledź nas na:

.png)

.png)

.png)