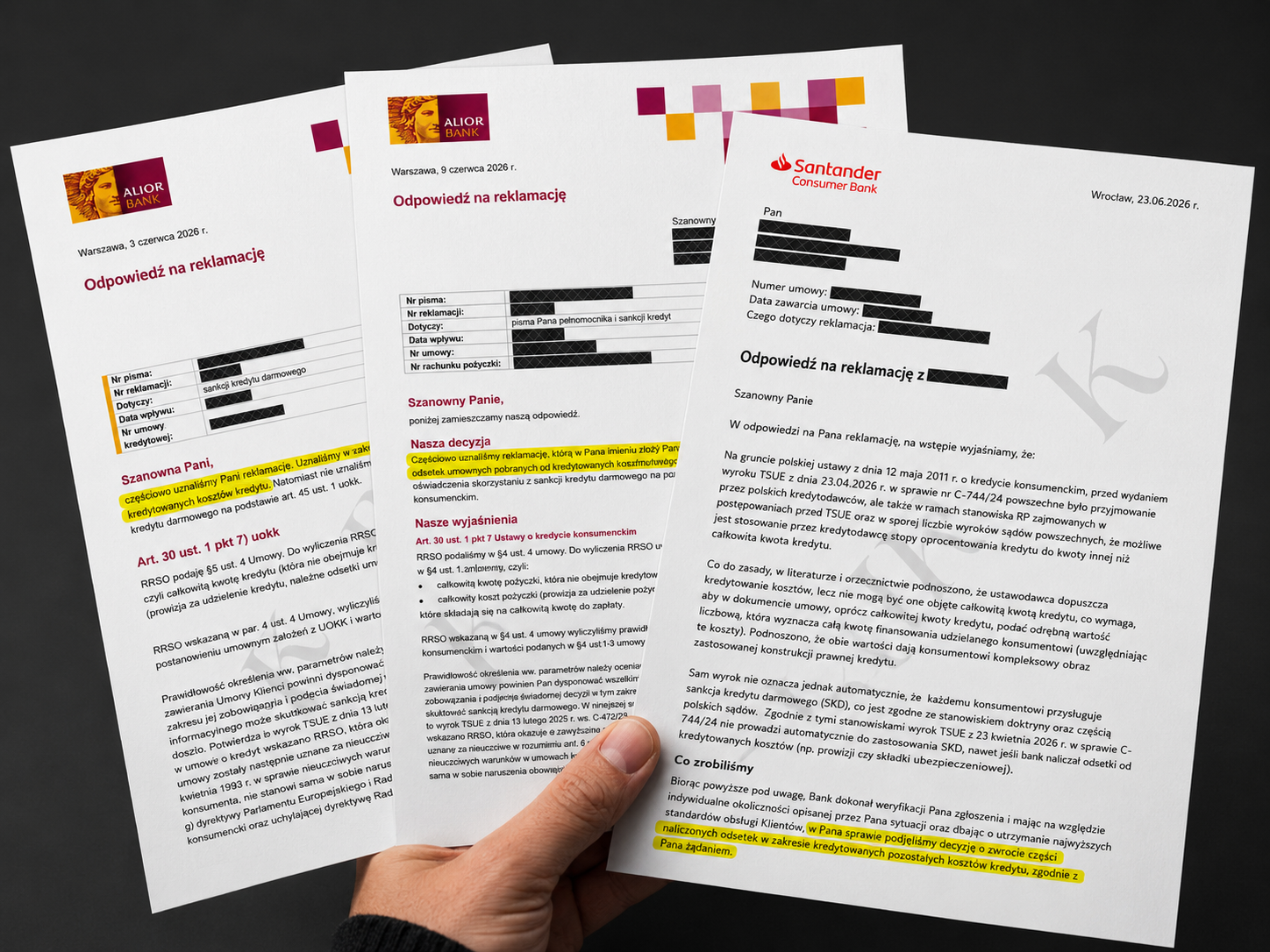

Skoro mamy już jasność, że naliczanie odsetek od kredytowanych kosztów, takich jak prowizja czy składka ubezpieczeniowa, jest niezgodne z prawem europejskim, oczywiste jest, że banki będą próbowały sprowadzić wyrok TSUE w sprawie C-744/24 wyłącznie do problemu abuzywności.

To wygodna narracja. Pozwala bankom twierdzić, że konsekwencją wadliwego mechanizmu powinno być jedynie usunięcie nieuczciwego postanowienia albo zwrot części nadpłaconych odsetek. Innymi słowy: banki będą próbowały przejść po dobrowolnie skonstruowanym przez siebie problemie suchą stopą.

W naszej ocenie to narracja całkowicie chybiona.

To nie jest drobny błąd rozliczeniowy

Jeżeli bank oprocentował koszty kredytu tak, jakby były kapitałem faktycznie udostępnionym konsumentowi, nie jest to drobny błąd rozliczeniowy. To naruszenie konstrukcji kredytu konsumenckiego, co jednoznacznie wynika z wyroku TSUE w sprawie C-744/24.

Trybunał podkreślił również wyraźny rozdział pomiędzy „całkowitą kwotą kredytu” a „całkowitym kosztem kredytu”. Innymi słowy: bank nie może wrzucać kosztów kredytu do podstawy oprocentowania tak, jakby były one kapitałem udostępnionym konsumentowi.

I tutaj pojawia się kluczowe pytanie: czy takie naruszenie powinno prowadzić wyłącznie do zwrotu nadpłaconych odsetek od prowizji, składki ubezpieczeniowej lub innych kosztów?

Naszym zdaniem nie.

Cena kredytu nie jest ozdobą umowy

W kredycie konsumenckim informacja o koszcie kredytu, RRSO, całkowitej kwocie kredytu i całkowitej kwocie do zapłaty nie jest ozdobą umowy. To jest rdzeń decyzji konsumenta, który ma wiedzieć:

- ile pożycza,

- ile realnie otrzymuje,

- ile płaci,

- za co płaci,

- jaka jest rzeczywista cena kredytu.

Jeżeli bank miesza kapitał z kosztami, a następnie nalicza od tych kosztów odsetki, zniekształca ekonomiczny obraz umowy. Nie jest to „literówka w tabelce” ani „źle postawiona kropka”, jak przedstawiciele sektora bankowego często próbowali przedstawiać naruszenia dotyczące kredytów konsumenckich.

Uczciwie trzeba powiedzieć wprost: jest to wadliwe przedstawienie ceny pieniądza.

Gdzie jest realna sankcja?

Sankcja kredytu darmowego istnieje właśnie po to, aby kredytodawcom nie opłacało się naruszać podstawowych obowiązków informacyjnych i konstrukcyjnych wobec konsumenta.

Gdyby konsekwencją takich praktyk była wyłącznie korekta nadpłaty, model działania byłby bardzo prosty: banki mogłyby masowo konstruować umowy wadliwie, zarabiać przez lata, a jeżeli część klientów poszłaby do sądu, oddawałyby im wyłącznie te pieniądze, których i tak nigdy nie powinny były pobrać.

I tutaj trzeba zadać podstawowe pytanie: gdzie w takim rozwiązaniu jest sankcja?

Jeżeli kredytodawca po latach oddaje jedynie nienależnie pobrane kwoty, to nie ponosi realnej konsekwencji naruszenia. Po prostu zwraca to, czego od początku nie powinien był otrzymać.

W takim modelu ryzyko naruszeń staje się dla banków opłacalne, ponieważ nie każdy konsument pójdzie do sądu. Nie każdy zorientuje się, że jego umowa mogła zostać skonstruowana wadliwie. Nie każdy będzie miał czas, wiedzę i determinację, aby dochodzić swoich praw.

Trudno nazwać to sankcją za naruszenie obowiązków wobec konsumenta.

Problem istniał długo przed wyrokiem TSUE

Tym bardziej, że problem nie pojawił się dopiero w dniu wydania wyroku TSUE. Przez lata w obrocie funkcjonowały umowy, w których kredytodawcy naliczali odsetki od kredytowanych kosztów. Wiele z tych umów zostało już spłaconych lub celowo skonsolidowanych.

Innymi słowy: w wielu przypadkach banki zdążyły już na tym mechanizmie zarobić, a konsumenci nigdy nie odzyskają pełnej ochrony, która powinna przysługiwać im od początku.

Nie można też pomijać tego, że przez długi czas kwestia odsetek od prowizji nie doczekała się jednoznacznego rozstrzygnięcia Trybunału. Sprawy, które mogły prowadzić do merytorycznej odpowiedzi TSUE, bywały kończone wcześniej, między innymi przez uznanie powództwa. W praktyce pozwalało to zamiatać problem pod dywan i odsuwać moment, w którym konsumenci otrzymali jasną odpowiedź na pytanie, czy taka praktyka jest dopuszczalna.

Symboliczny zwrot części odsetek to za mało

Dziś, skoro TSUE wskazał, że bank nie może stosować umownej stopy oprocentowania do kwot przeznaczonych na pokrycie kosztów kredytu, trzeba uczciwie postawić sprawę: jeżeli wielu konsumentów przez lata było obciążanych mechanizmem niezgodnym z prawem, to konsekwencje nie powinny ograniczać się do symbolicznego zwrotu części odsetek.

W przeciwnym razie cała konstrukcja ochrony konsumenta traci sens. Bank zarabia przez lata, część roszczeń wygasa, część umów znika w konsolidacjach, część konsumentów nigdy nie dowiaduje się o naruszeniu, a odpowiedzialność pojawia się tylko tam, gdzie klient ma wystarczającą wiedzę i determinację, aby pójść do sądu.

To nie byłaby ani realna, ani odstraszająca sankcja.

To byłaby premia za skuteczne tworzenie i przeciąganie problemu w czasie.

Sankcja kredytu darmowego jako właściwa konsekwencja

Najsilniejszy argument za sankcją kredytu darmowego jest więc prosty: skoro bank przez wadliwe ujęcie kosztów narusza obowiązki dotyczące podstawowych parametrów kredytu konsumenckiego, to konsument powinien móc skorzystać z sankcji przewidzianej za naruszenie tych obowiązków. Nie powinien dostawać jedynie jałmużny w postaci „zwrotu kawałka odsetek”.

Sprawa C-744/24 nie dotyczy marginalnego elementu umowy, lecz fundamentalnej kwestii: czy bank mógł naliczać odsetki od kwot, które nie stanowiły kapitału faktycznie udostępnionego konsumentowi. Odpowiedź TSUE jest jednoznaczna: nie mógł.

A odpowiedź TSUE jest dla banków wyjątkowo niekorzystna.

Abuzywność nie wyczerpuje problemu

Sprowadzenie sprawy wyłącznie do abuzywności zawęża więc rzeczywisty problem. Jeżeli bank narusza podstawowe obowiązki informacyjne i konstrukcyjne w kredycie konsumenckim, konsekwencją nie powinien być wyłącznie zwrot nienależnie pobranych kwot, lecz realna sankcja. Sankcja, która polega tylko na oddaniu tego, czego bank nigdy nie powinien był pobrać, nie jest sankcją, lecz spóźnionym rozliczeniem naruszenia.

Śledź nas na:

.png)

.png)

.png)