W Ministerstwie Sprawiedliwości trwają prace nad nową ustawą o kredycie konsumenckim. Proponowane zmiany mogą całkowicie odmienić sposób, w jaki konsumenci będą dochodzić swoich praw w przypadku naruszenia obowiązków informacyjnych przez kredytodawcę. Projekt zakłada trzy możliwe warianty sankcji kredytu darmowego (SKD), zróżnicowane w zależności od skali naruszenia.

Uwaga! Kredyt kosztuje

Nowa regulacja to nie tylko modyfikacja SKD, ale też wprowadzenie obowiązkowych ostrzeżeń o kosztach kredytu, mających zwiększyć świadomość konsumentów. Hasło „Uwaga! Kredyt kosztuje” będzie musiało towarzyszyć każdej reklamie kredytu oraz pojawiać się w widocznym miejscu przy podpisywaniu umowy. To odpowiedź na zbyt agresywny marketing niektórych instytucji finansowych. Zakazane ma być również sugerowanie, że kredyt może poprawiać sytuację materialną. Celem ma być przede wszystkim zwiększenie świadomości kredytobiorców – jest to wyraźny sygnał, że ochrona konsumenta zaczyna się już na etapie samego marketingu.

Trzy warianty SKD – co zakłada nowy projekt?

1. Całkowite umorzenie kredytu – „kredyt podarowany”

W pierwszym z rozważanych modeli przewidziano pełne umorzenie kredytu, czyli sytuację, w której konsument nie musi oddawać kosztów około kredytowych, odsetek ale również i samego kapitału. To zdecydowane rozszerzenie dotychczasowej ochrony kredytobiorców. Powodować je ma udzielenie kredytu konsumentowi bez jego wyraźnej chęci i zgody na zawarcie umowy (nie poprzez samą milczącą zgodę, co w nowym projekcie zostało wyraźnie zaznaczone).

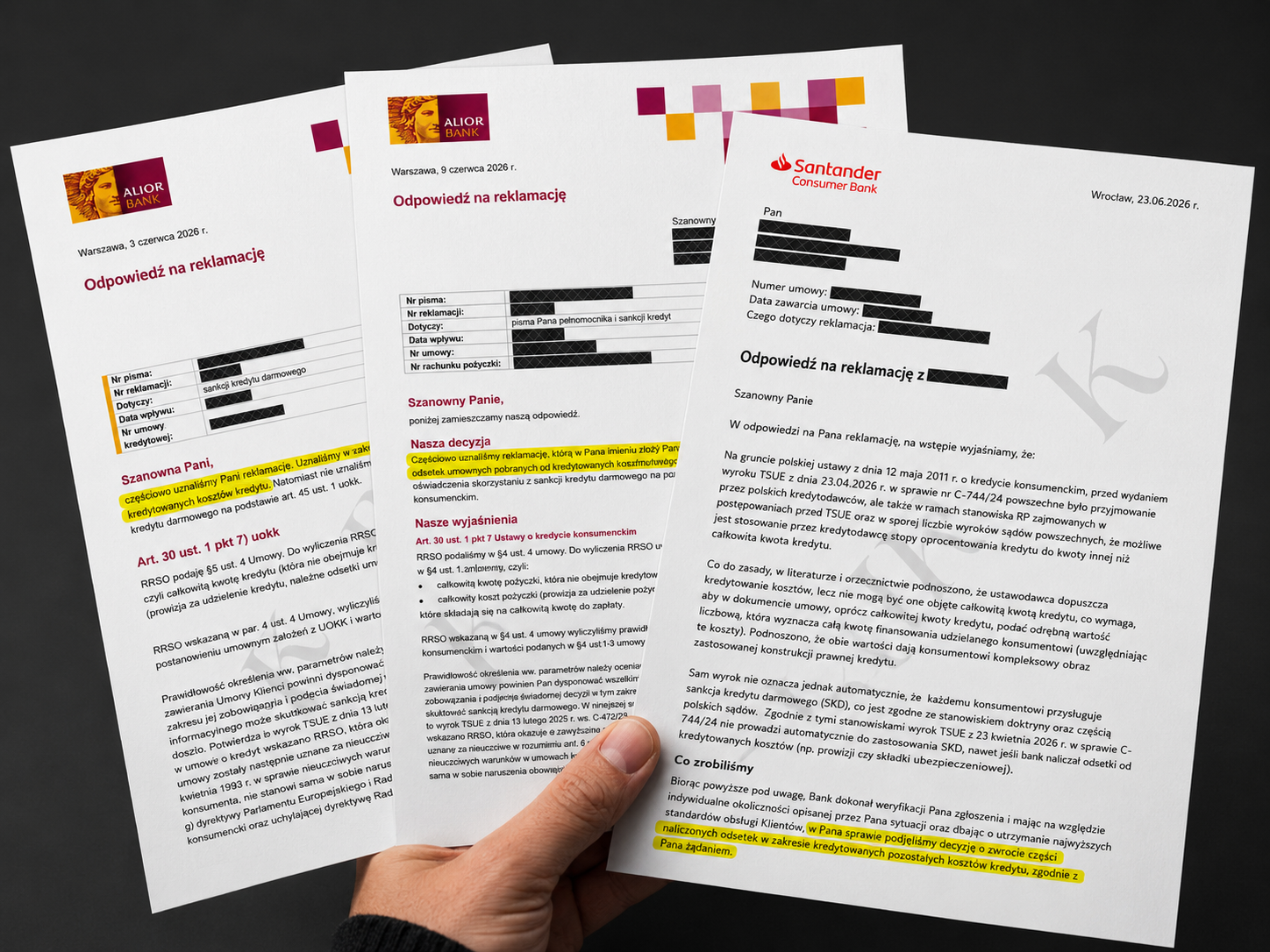

2. Klasyczna sankcja kredytu darmowego - status quo

Drugą opcją jest utrzymanie dotychczasowego mechanizmu SKD, czyli pozbawienia kredytodawcy prawa do wynagrodzenia za udzielenie kredytu. Konsument zwraca wówczas wyłącznie kwotę otrzymanego kapitału, ale sama sankcja nie oznacza umorzenia długu, tylko wyklucza zysk po stronie kredytodawcy.

To rozwiązanie jest już znane i z sukcesem wykorzystywane przez wielu kredytobiorców w postępowaniach sądowych. Powodowane będzie jednak na mocy nieco zmienionych naruszeń po stronie banku, bo poprzez np.: niespełnienie obowiązku zbadania zdolności kredytowej klienta; nieprzekazanie informacji o zmianach postanowień umowy czy błędne wskazanie informacji, które są kluczowe z punktu widzenia konsumenta (np. RRSO i warunków jej ustalania, całkowitej kwoty kredytu, stopy oprocentowana i warunków jej zmiany).

3. Miarkowanie sankcji – nowe, kompromisowe podejście

Nowością w projektowanym rozwiązaniu ma być wprowadzenie mechanizmu miarkowania sankcji, czyli ograniczenia jej skutków w przypadku drobniejszych uchybień ustawy. Jeżeli naruszenie nie jest aż tak istotne (np. błędne określenie rodzaju kredytu, okresu obowiązywania umowy, warunków wcześniejszej spłaty czy wypowiedzenia umowy), sąd miałby możliwość obniżenia kosztów kredytu, ale nie ich całkowitego wyeliminowania.

Termin na skorzystanie z sankcji

Jedną z istotnych tez w nowym projekcie ustawy o kredycie konsumenckim jest doprecyzowanie terminu, w którym konsument może skorzystać z sankcji kredytu darmowego (SKD). Dotychczasowe przepisy choć proste, to były szerokim polem do kreatywnej interpretacji niektórych pełnomocników banków.

Ustawa z 2011 roku stanowiła jasno, że konsument może złożyć oświadczenie o skorzystaniu z SKD w terminie roku od „wykonania umowy”. Część instytucji finansowych próbowała forsować tezę, że chodzi o moment wypłaty kredytu, co w praktyce skracałoby czas, w jakim konsument mógłby dochodzić przysługującej mu ochrony.

Nowy projekt rozwiewa te wątpliwości: roczny termin na złożenie oświadczenia o sankcji kredytu darmowego ma biec od dnia całkowitej spłaty kredytu przez konsumenta. W praktyce to sformułowanie jednak nie wiele zmienia (ponieważ co innego można rozumieć przez termin „wykonania umowy”). Jest jednak zgodne z linią orzeczniczą sądów powszechnych, które licznie stawały w tej kwestii po stronie konsumentów.

Nowa ustawa obejmie tylko przyszłe umowy

Kluczowe: projekt, o ile w takiej formie zostanie uchwalony, dotyczyć będzie wyłącznie umów kredytowych zawieranych po wejściu w życie ustawy, co oznacza, że wszystkie kredyty i postępowania już trwające pozostają w gestii ustawy z 2011 r. – sankcja stosowana dziś nadal obowiązuje.

Nowa ustawa pokazuje więc, że obowiązkowe informacje, precyzyjna terminologia i szeroka ochrona konsumentów to nie rewolucja – a raczej eleganckie przypomnienie, że umowa kredytowa to jednak trochę więcej niż ulotka reklamowa. A że nieostrożne działanie może kosztować więcej niż hipotetyczny zysk z udzielenia kredytu - to już zupełnie inna, ale jakże znajoma historia… z sali rozpraw.

Śledź nas na:

.png)

.png)

.png)