23/6/2026

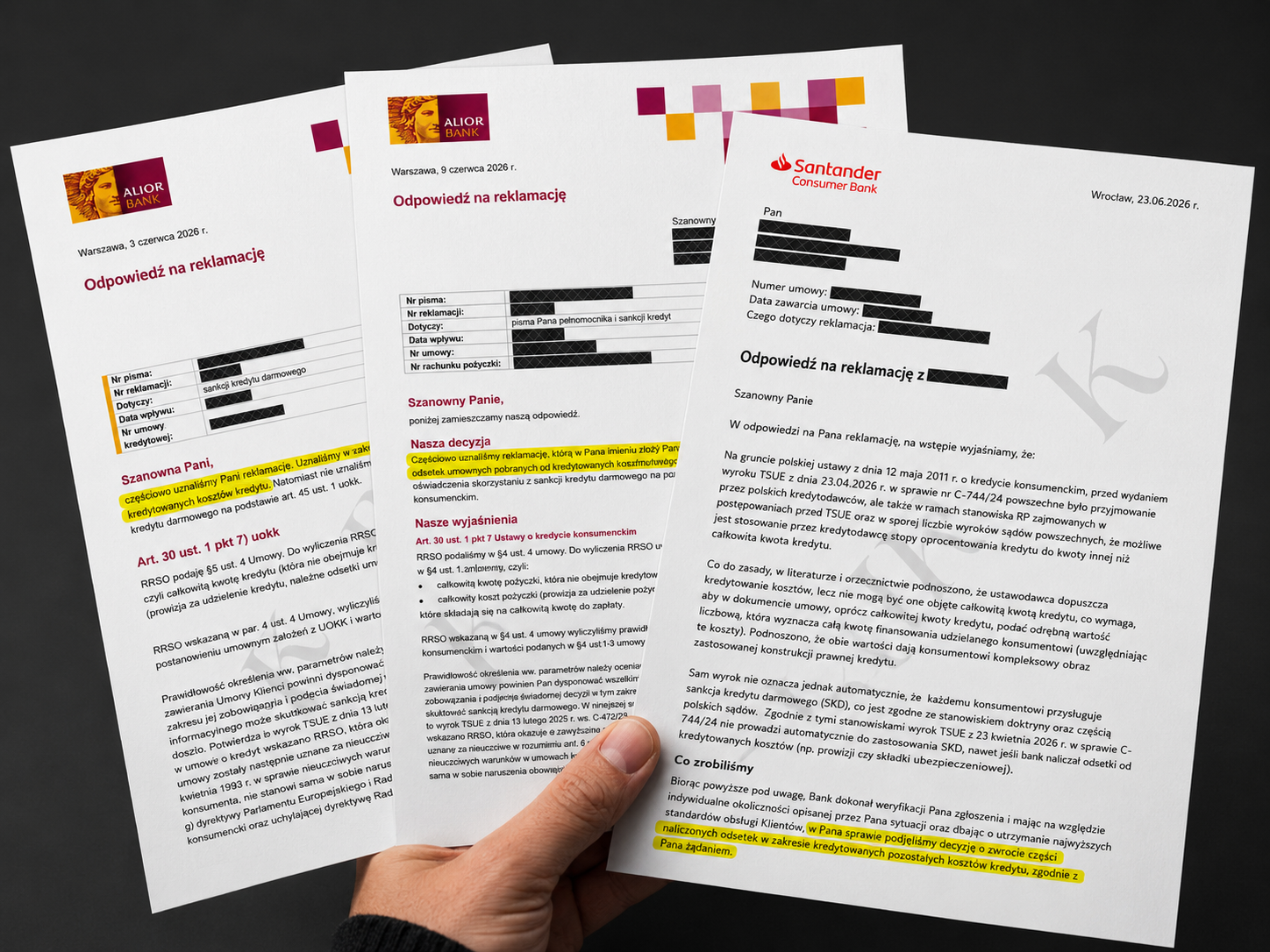

Czy banki uznają sankcję kredytu darmowego?Nasi Klienci coraz częściej odzyskują część kosztów na etapie przedsądowym

Jeśli bank w konstrukcji umowy naruszył przepisy ustawy o kredycie konsumenckim (np. nalicza odsetki nie od pożyczonego kapitału, a od kwoty powiększonej o koszty kredytu) umowa traktowana jest wtedy jako abuzywna, a Tobie przysługuje zwrot 100% zapłaconych odsetek i prowizji oraz usunięcie odsetek z przyszłych rat - kredyt staje się nieoprocentowanym.

Kredyt gotówkowy lub konsolidacyjny na osobę prywatną - nie firmowy, nie hipoteczny.

Udzielona kwota kapitału nie może przekraczać 255 550 zł (również waluty obce).

Kredyt w trakcie spłaty lub spłacony nie dawniej niż rok temu.

Umowa musi posiadać konkretne naruszenia wymienione w ustawie - możesz je u nas bezpłatnie zweryfikować.

Zwrot z banku wszystkich do tej pory zapłaconych odsetek i kosztów okołokredytowych (prowizji, ubezpieczenia, opłat operacyjnych).

Okres spłaty pozostanie bez zmian, finalnie oddasz tylko kapitał, a więc dokładnie taką kwotę jaką otrzymałeś "na rękę".

W przypadku kredytów w trakcie spłaty – przyszłe raty niższe, bez naliczonych odsetek i dodatkowych opłat - rata w 100% kapitałowa.

Sankcja nie jest raportowana w BIK, jednak przez zmniejszenie miesięcznych obciążeń zdolność kredytowa wzrośnie.

Sankcja kredytu darmowego została wprowadzona do polskiego porządku prawnego w ramach ustawy o kredycie konsumenckim (implementującej m.in. Unijną Dyrektywę 2008/48/WE). Stanowi ona narzędzie, które pozwala na uznanie kredytu za „darmowy”, jeśli tylko bank naruszył określone przepisy prawa podczas oferowania lub obsługi kredytu. W praktyce oznacza to tyle, że kredytobiorca zwraca wyłącznie pożyczony kapitał, a wszelkie koszty, takie jak odsetki, prowizje czy dodatkowe opłaty, zostają anulowane, a te już zapłacone - zwrócone.

Oczywistym jest fakt, że banki nie są instytucjami charytatywnymi, a przedsiębiorstwami kierującymi się chłodnym rachunkiem zysków i strat. Jednak nadal nie są to podmioty wyjęte spod prawa. Dotychczasowa konstrukcja umów kredytowych była niejednokrotnie tak zagmatwana, że stała się wręcz niezrozumiała. Pokrętność poszczególnych zapisów, mikroskopijne czcionki oraz wymijający charakter formułowania treści. To wszystko dawało niezwykle szerokie pole do manipulacji i było niestety umiejętnie wykorzystywane.

Zgodnie z prawem unijnym i polskim, wszelkie klauzule niedozwolone w umowie z konsumentem, które nie były wynikiem indywidualnych ustaleń, lecz zostały zawarte na przygotowanym wcześniej wzorcu umownym i są niekorzystne dla konsumenta - prowadzą do sankcji kredytu darmowego. Tak silna ochrona interesów konsumentów wynika z faktu, że w relacji z bankiem konsument jest zazwyczaj tą „stroną słabszą umowy”.

Banki są zobowiązane do rzetelnego informowania klienta o wszystkich kosztach kredytu, wysokości RRSO czy innych opłatach związanych z umową. Jeżeli instytucja finansowa przedstawiła niepełne lub nieprawdziwe dane, lub w ogóle pominęła kluczowe informacje w umowie - sankcja kredytu darmowego może zostać zastosowana - kredyt staje się darmowy.

Zdecydowanie najczęstszy przypadek ukrywania kosztów w umowach kredytowych to naliczanie odsetek od kredytowanych kosztów kredytu. Koszty samego kredytu możemy wyodrębnić na odsetki oraz koszty pozaodsetkowe takie jak np. ubezpieczenie czy prowizja. Banki często kredytując prowizję naliczały z tego tytułu dodatkowe odsetki, niejako „dublując” swoje wynagrodzenie. Do tego rodzaju praktyk bank jest absolutnie nieuprawniony - prowizja sama w sobie stanowi wynagrodzenie banku, tak więc bank nie może od tej kwoty pobierać dodatkowych odsetek, które również stanowią jego zysk (stanowisko to potwierdza wyrok Trybunału Sprawiedliwości Unii Europejskiej z dnia 23.04.2026 r. w sprawie C-744/24 Bank Polska Kasa Opieki - czytaj więcej).

Niepodanie wysokości marży banku

Naliczenie odsetek od kredytowanej prowizji i/lub ubezpieczenia

Błędne wskazanie całkowitej kwoty do zapłaty

Niepodanie wysokości stopy referencyjnej lub wskaźnika WIBOR

Niewskazanie daty wypłaty kredytu

Przekroczenie maksymalnej wysokości pozaodsetkowych kosztów kredytu

Wadliwe wskazanie procedury spłaty kredytu przed terminem

Błędne wskazanie całkowitej kwoty kredytu

Błędnie obliczone RRSO

Niezawarcie informacji o opłatach np. za prowadzenie dodatkowych rachunków

Niewskazanie wszystkich założeń przyjętych do obliczenia RRSO

Wadliwe wskazanie warunków zmiany oprocentowania

3/4 dni robocze

.png)

Do wykonania analizy niezbędne jest dostarczenie umowy kredytowej w całości (dane wrażliwe mogą zostać zakryte).

Po wspólnej rozmowie wysyłamy zidentyfikowane nieprawidłowości, kompleksowy raport obrazujący szczegółowe wyliczenia oszczędności oraz propozycje współpracy.

Do każdej sprawy podchodzimy indywidualnie, również w kontekście kosztów, tak aby wypracowane warunki były korzystne zarówno dla Państwa, jak i dla nas.

ok. 4 miesiące

Po złożeniu wniosku, bank ma 30 dni na przygotowanie zaświadczenia o dotychczasowej spłacie. Dokument ten jest niezbędny do sporządzenia kolejnych pism.

Składane do banku, formalnie rozpoczyna procedurę sankcji kredytu darmowego.

Składana przez nas w Twoim imieniu. Zawiera szczegółowy opis uchybień w umowie oraz wyliczenie kwot objętych sporem.

od 1 roku do maksymalnie 2 lat

Inicjuje postępowanie przed sądem odpowiednim dla miejsca Twojego zamieszkania.

Po wygranej na pierwszym etapie bank może złożyć apelację, co oznacza przekazanie sprawy do sądu wyższej instancji.

Wyrok kończy postępowanie i zobowiązuje bank do zwrotu nadpłaconych środków oraz ustalenia nowego harmonogramu spłaty pozbawionego odsetek.

Śledź najnowsze wydarzenia w świecie prawa dzięki naszym regularnym aktualizacjom i analizom bieżących wydarzeń. Omawiamy zmiany regulacyjne, najnowsze orzecznictwo i najważniejsze zjawiska prawne w polskiej bankowości.

23/6/2026

Czy banki uznają sankcję kredytu darmowego?Nasi Klienci coraz częściej odzyskują część kosztów na etapie przedsądowym

17/6/2026

Sądy będą szukać naruszeń w umowach kredytowych samodzielnieOpinia Rzecznika Generalnego TSUE w sprawie C-831/24 Machski

14/5/2026

Po co jest Trybunał Sprawiedliwości Unii Europejskiej?Wyrok TSUE to nie sugestia. Jak Trybunał wpływa na ochronę konsumentów i linię orzeczniczą sądów krajowych?

Prześlij swoją umowę do analizy i przekonaj się ile możesz zaoszczędzić!

.png)

.png)

.png)