Jeszcze do niedawna stanowisko banków w sprawach dotyczących sankcji kredytu darmowego było zazwyczaj jednoznaczne. Instytucje finansowe konsekwentnie twierdziły, że zawierane przez nie umowy kredytu konsumenckiego nie zawierają żadnych naruszeń, a naliczanie odsetek od kwot niestanowiących faktycznie wypłaconego konsumentowi kapitału kredytu jest w pełni prawidłowe. Dotyczyło to w szczególności sytuacji, w których bank kredytował prowizję, składkę ubezpieczeniową lub inne koszty początkowe, a następnie naliczał od tych kwot odsetki tak, jakby stanowiły one realnie udostępniony konsumentowi kapitał. Przez długi czas banki broniły tej konstrukcji, wskazując, że umowy zostały sporządzone prawidłowo, a konsument nie ma podstaw do skorzystania z sankcji kredytu darmowego. Obecnie obserwujemy jednak zauważalną zmianę podejścia.

Po wyroku TSUE w sprawie C-744/24 banki coraz częściej przyznają się do uchybień

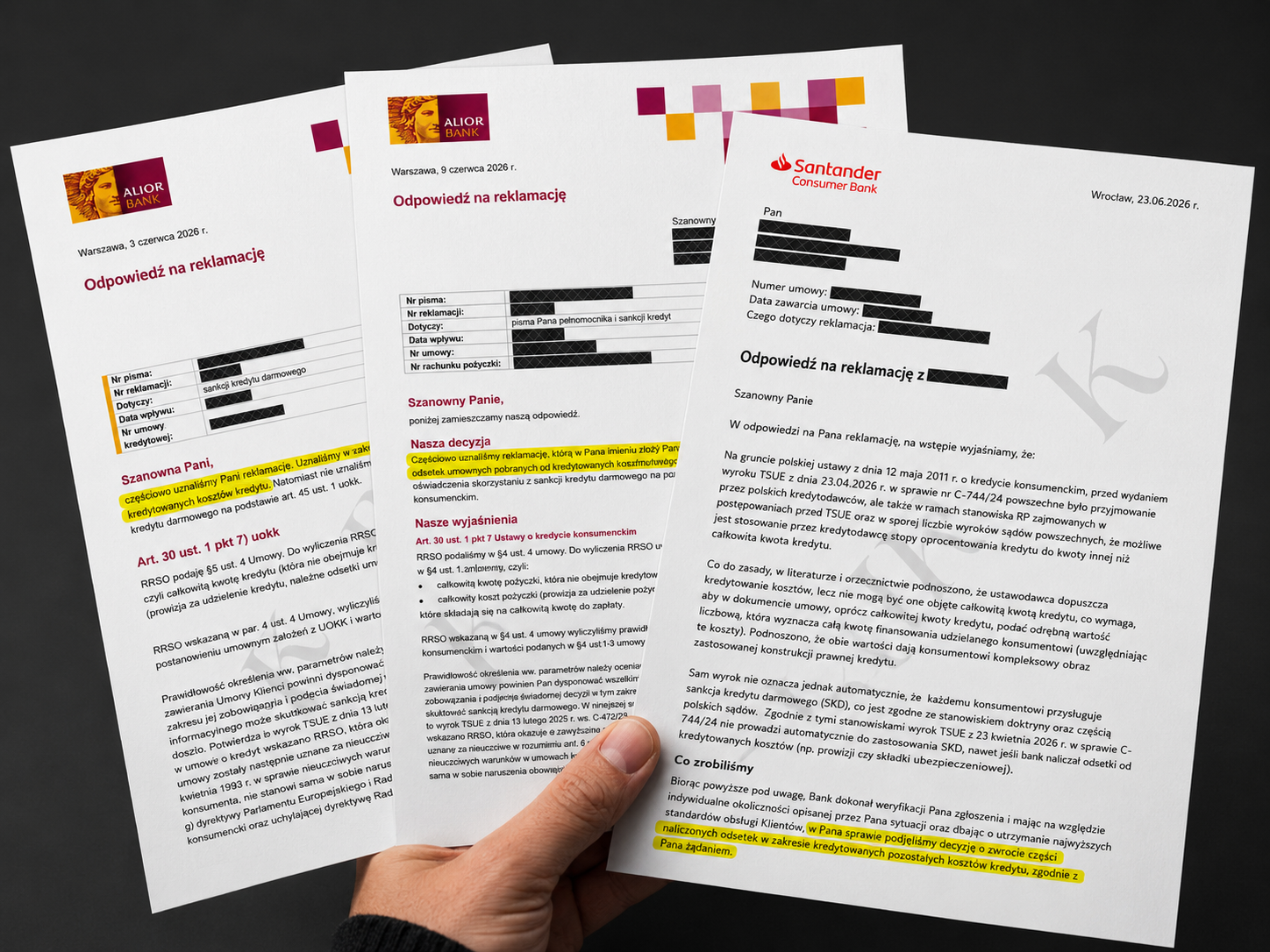

W odpowiedziach na oświadczenia klientów o skorzystaniu z sankcji kredytu darmowego oraz w odpowiedziach na reklamacje w prowadzonych przez nas sprawach banki coraz częściej częściowo uznają roszczenia Klientów. W praktyce oznacza to, że instytucje finansowe proponują klientom zwrot odsetek pobranych od kredytowanych kosztów kredytu. Co istotne, mówimy o sprawach, które nie trafiły jeszcze do sądu. Są to odpowiedzi banków udzielane na etapie przedsądowym, po złożeniu przez konsumenta oświadczenia o skorzystaniu z sankcji kredytu darmowego albo po wniesieniu reklamacji dotyczącej nieprawidłowości w umowie.

To bardzo istotny sygnał. Ponieważ jeżeli bank, który wcześniej twierdził, że umowa nie zawiera żadnych naruszeń, zaczyna dobrowolnie proponować zwrot części pobranych kwot, trudno utrzymywać, że problem ma charakter wyłącznie teoretyczny. Taka praktyka pokazuje, że spór dotyczący odsetek od kredytowanych kosztów kredytu nie jest już abstrakcyjną dyskusją, a realnym problemem, który ma bezpośrednie skutki finansowe dla konsumentów.

Jednocześnie należy wyraźnie podkreślić, że częściowy zwrot odsetek nie oznacza automatycznie zakończenia sprawy. Sankcja kredytu darmowego, uregulowana w art. 45 ustawy o kredycie konsumenckim, przewiduje znacznie dalej idący skutek niż sam zwrot odsetek pobranych od kredytowanej prowizji, ubezpieczenia lub innych kosztów. Jeżeli umowa zawiera naruszenia obowiązków informacyjnych określonych w ustawie, konsument może spłacić kredyt bez żadnych odsetek i innych kosztów należnych kredytodawcy. Innymi słowy, istotą sankcji kredytu darmowego nie jest wyłącznie zwrot tej części kosztów, którą bank uzna za „nadprogramowo” pobraną. Ustawowy mechanizm sankcji zakłada, że kredyt staje się dla konsumenta darmowy w zakresie całości kosztów należnych kredytodawcy. Konsument oddaje więc tylko kapitał i nie ponosi kosztu odsetek, prowizji oraz innych opłat około kredytowych.

Czy częściowy zwrot kosztów z banku to koniec sprawy o sankcję kredytu darmowego?

Z perspektywy konsumenta zwrot części pobranych odsetek może wydawać się korzystnym rozwiązaniem, zwłaszcza gdy bank proponuje wypłatę środków jeszcze przed skierowaniem sprawy do sądu. Nie zmienia to jednak faktu, że taka propozycja obejmuje jedynie niewielki fragment roszczeń, które przysługują konsumentowi na podstawie ustawy. W praktyce różnica bywa ogromna. Zwrot odsetek naliczonych od kredytowanych kosztów kredytu to często tylko ułamek korzyści wynikającej z sankcji kredytu darmowego. Pełne zastosowanie sankcji prowadzi do obowiązku zwrotu wszystkich kosztów kredytu, a nie tylko tej części, którą bank dobrowolnie zdecyduje się oddać na etapie reklamacyjnym.

Z tego powodu w sprawach, w których bank ogranicza się wyłącznie do częściowego zwrotu odsetek, nadal opłaca się kierować sprawy na drogę sądową.

Nie chodzi bowiem wyłącznie o sam fakt, że bank pobrał określoną kwotę odsetek od kredytowanych kosztów. Problem jest szerszy i dotyczy prawidłowości konstrukcji umowy, sposobu przedstawienia kosztów kredytu oraz wykonania przez bank obowiązków informacyjnych wobec konsumenta. Konsument już na etapie zawierania umowy powinien otrzymać jasną, rzetelną i kompletną informację o kosztach kredytu oraz mechanizmie ich naliczania. Jeżeli umowa kredytu przewiduje, że odsetki są naliczane również od kwot, które nie stanowią rzeczywiście wypłaconego kapitału, pojawia się realna podstawa do zastosowania sankcji kredytu darmowego.

Zmiana podejścia banków jest więc warta odnotowania, ale nie powinna być odbierana jako pełne rozwiązanie problemu. To raczej sygnał, że instytucje finansowe zaczynają dostrzegać ryzyko związane z dotychczasową praktyką. Skoro banki, które wcześniej stanowczo zaprzeczały jakimkolwiek nieprawidłowościom, obecnie zaczynają dobrowolnie zwracać część pobranych kwot, trudno udawać, że problem nie istnieje. Z punktu widzenia konsumentów kluczowe jest jednak to, aby nie poprzestawać wyłącznie na propozycji częściowego zwrotu, bez dokładnej analizy umowy i wyliczenia całości potencjalnych roszczeń.

Częściowy zwrot odsetek może być pierwszym krokiem.

Nie musi być jednak ostatnim.

Śledź nas na:

.png)

.png)

.png)